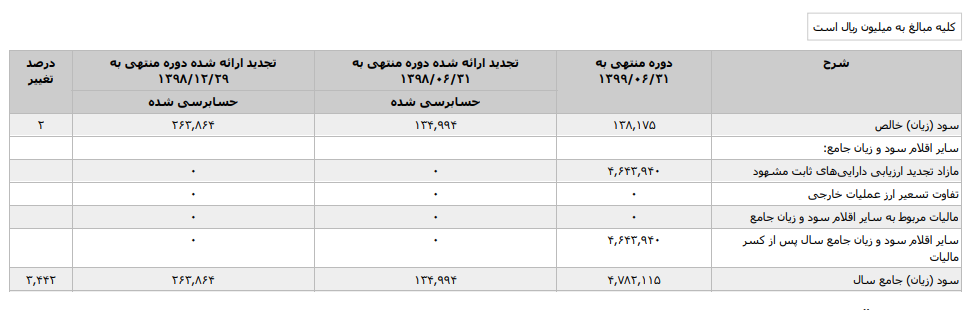

ﺍﺯ ﺁﻧﺠﺎ ﻛﻪ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺩﺭ ﺑﺮﮔﻴﺮﻧﺪﻩ ﻛﻠﻴﻪ ﺩﺭﺁﻣﺪ ﻫﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﻱ ﺷﻨﺎﺳﺎﻳﻲ ﺷﺪﻩ، ﺍﻋﻢ ﺍﺯ ﺗﺤﻘﻖ ﻳﺎﻓﺘﻪ ﻭ ﺗﺤﻘﻖ ﻧﻴﺎﻓﺘﻪ ﺍﺳﺖ، ﺳﻮﺩ ﻳﺎ ﺯﻳﺎﻥ ﺧﺎﻟﺺ ﺩﻭﺭﻩ ﻣﺎﻟﻲ ﺑﻪ ﻋﻨﻮﺍﻥ ﺍﻭﻟﻴﻦ ﻗﻠﻢ ﺩﺭ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺍﻧﻌﻜﺎﺱ ﻣﻲﻳﺎﺑﺪ. ﺍﻳﻦ ﺑﺪﺍﻥ ﻣﻌﻨﻲ ﺍﺳﺖ ﻛﻪ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺩﻭﺭﻩ، ﻳﻜﻲ ﺍﺯ ﺍﻗﻼﻡ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺭﺍ ﺑﻪ ﺗﻔﺼﻴﻞ ﻧﺸﺎﻥ ﻣﻲ ﺩﻫﺪ ﻭ ﺳﺎﻳﺮ ﺩﺭﺁﻣﺪ ﻫﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﻱ ﺷﻨﺎﺳﺎﻳﻲ ﺷﺪﻩ، ﺑﻪﻃﻮﺭ ﺟﺪﺍﮔﺎﻧﻪ ﺩﺭ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺍﻧﻌﻜﺎﺱ ﻣﻲﻳﺎﺑﺪ .

ﺳﺎﻳﺮ ﺩﺭﺁﻣﺪ ﻫﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﻱ ﺷﻨﺎﺳﺎﻳﻲ ﺷﺪﻩ ﺷﺎﻣﻞ ﻣﻮﺍﺭﺩ ﺯﻳﺮ ﺍﺳﺖ :

ﺍﻟﻒ . ﺩﺭﺁﻣﺪ ﻫﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﻱ ﺗﺤﻘﻖ ﻧﻴﺎﻓﺘﻪ ﻧﺎﺷﻲ ﺍﺯ ﺗﻐﻴﻴﺮﺍﺕ ﺍﺭﺯﺵ ﺩﺍﺭﺍﻳﻴ ﻬﺎ ﻭ ﺑﺪهی هﺎﻳﻲ ﻛﻪ ﺍﺳﺎﺳﺎً ﺑﻪ ﻣﻨﻈﻮﺭ ﻗﺎﺩﺭ ﺳﺎﺧﺘﻦ ﻭﺍﺣﺪ ﺗﺠﺎﺭﻱ ﺑﻪ ﺍﻧﺠﺎﻡ ﻋﻤﻠﻴﺎﺕ ﺑﻪ ﻧﺤﻮ ﻣﺴﺘﻤﺮ ﻧﮕﻬﺪﺍﺭﻱ ﻣﻲ ﺷـﻮﺩ ﻭ ﺑﻪ ﻣﻮﺟﺐ ﺍﺳﺘﺎﻧﺪﺍﺭﺩ ﻫﺎﻱ ﺣﺴﺎﺑﺪﺍﺭﻱ ﻣﺮﺑﻮﻁِ ﻣﺴﺘﻘﻴﻤﺎً ﺑﻪ ﺣﻘـﻮﻕ ﺻﺎﺣﺒـﺎﻥ ﺳﺮﻣﺎﻳـﻪ ﻣﻨﻈـﻮﺭ ﻣﻲﺷﻮﺩ (ﺍﺯ ﻗﺒﻴﻞ ﺩﺭﺁﻣﺪ ﻫـﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﻱ ﻧﺎﺷﻲ ﺍﺯ ﺗﺠـﺪﻳـﺪ ﺍﺭﺯﻳﺎﺑﻲ ﺩﺍﺭﺍﻳﻴ ﻬﺎﻱ ﺛﺎﺑﺖ ﻣﺸﻬﻮﺩ) .

ﺏ . ﺩﺭﺁﻣﺪ ﻫﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎﻳﻲ ﻛﻪ ﻃﺒﻖ ﺍﺳﺘﺎﻧﺪﺍﺭﺩ ﻫﺎﻱ ﺣﺴﺎﺑﺪﺍﺭﻱ ﺑﻪ ﺍﺳﺘﻨﺎﺩ ﻗﻮﺍﻧﻴﻦ ﺁﻣدﻩ ﻣﺴﺘﻘﻴﻤﺎً ﺩﺭ ﺣﻘﻮﻕ ﺻﺎﺣﺒﺎﻥ ﺳﺮﻣﺎﻳﻪ ﻣﻨﻈﻮﺭ ﻣﻲ ﺷﻮﺩ (ﺍﺯ ﻗﺒﻴﻞ ﻣﺎﺑﻪ ﺍﻟﺘﻔﺎﻭﺗ ﻬﺎﻱ ﺣﺎﺻﻞ ﺍﺯ ﺗﺴﻌﻴﺮ ﺩﺍﺭﺍﻳﻴ ﻬﺎ ﻭ ﺑﺪﻫﻴ ﻬﺎﻱ ﺍﺭﺯﻱ ﻣﻮﺿﻮﻉ ﻣﺎﺩﻩ ۱۳۶ ﻗﺎﻧﻮﻥ ﻣﺤﺎﺳﺒﺎﺕ ﻋﻤﻮﻣﻲ ) .

صورت سود و زیان جامع به عنوان یک صورت مالی اساسی باید به طور جداگانه ارائه شود و هرگاه اجزای صورت سود و زیان جامع محدود به سود یا زیان خالص دوره ای و تعدیلات سنواتی باشد. ارائه صورت سود و زیان جامع ضرورتی ندارد .در چنین حالتی باید در یادداشتی زیر صورت سود و زیان دوره،عدم لزوم ارائه صورت سود و زیان جامع افشا شود.

دوره آموزش ارزهای دیجیتال

دوره آموزش ارزهای دیجیتال گزارش روزانه بورس و فرابورس (31 فروردین)

گزارش روزانه بورس و فرابورس (31 فروردین) گزارش روزانه بورس و فرابورس (28 فروردین)

گزارش روزانه بورس و فرابورس (28 فروردین) گزارش روزانه بورس و فرابورس (22 فروردین)

گزارش روزانه بورس و فرابورس (22 فروردین) مبانی بورس بخش اول

مبانی بورس بخش اول افزایش سرمایه از محل سود انباشته را بهتر بشناسیم

افزایش سرمایه از محل سود انباشته را بهتر بشناسیم آموزش نقشه بازار قسمت چهارم

آموزش نقشه بازار قسمت چهارم چطور از بیتکوین استفاده کنیم؟

چطور از بیتکوین استفاده کنیم؟

0 پاسخ به "منظور از صورت سود و زیان جامع چیست؟"