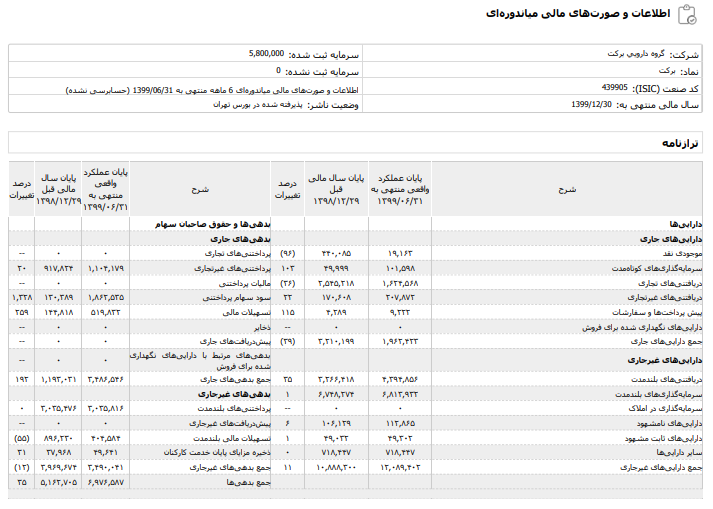

انواع بدهی:

بدهی ها نیز مانند دارایی ها به دو دسته بدهی جاری و غیر جاری (بلند مدت) تقسیم می شوند. در گروه بدهی های جاری آن دسته از اقلامی قرار می گیرند که دارای سررسید کمتر از یک دوره مالی هستند؛ مانند حساب ها و اسناد پرداختنی، پیش دریافت ها، ذخیره مالیات و …

در گروه بدهی های غیر جاری نیز کلیه بدهی های بلند مدت شرکت قرار می گیرند که انتظار سررسید آن ها در طی یک دوره مالی نمی رود مانند :ذخیره مزایای پایان خدمت کارکنان، تسهیلات بلند مدت و …

حقوق صاحبان سهام:

حقوق صاحبان سهام شامل سرمایه، اندوخته قانونی، سایر اندوخته ها، سود و زیان انباشته و… است و همچنین پولی که به صاحبان آن کسب و کار تعلق می گیرد. این مبلغ در حساب ها با عنوان دارایی خالص شناخته می شود و باقی مانده کلی دارایی های شرکت بعد از کسر بدهی های آن به غیر از صاحبان سهام است.

سرمایه در گردش: سرمایه در گردش را می توان از ترازنامه با کسر دارایی های جاری از بدهی های جاری بدست آورد.

دوره آموزش ارزهای دیجیتال

دوره آموزش ارزهای دیجیتال گزارش روزانه بورس و فرابورس (31 فروردین)

گزارش روزانه بورس و فرابورس (31 فروردین) گزارش روزانه بورس و فرابورس (28 فروردین)

گزارش روزانه بورس و فرابورس (28 فروردین) گزارش روزانه بورس و فرابورس (22 فروردین)

گزارش روزانه بورس و فرابورس (22 فروردین) مبانی بورس بخش اول

مبانی بورس بخش اول افزایش سرمایه از محل سود انباشته را بهتر بشناسیم

افزایش سرمایه از محل سود انباشته را بهتر بشناسیم آموزش نقشه بازار قسمت چهارم

آموزش نقشه بازار قسمت چهارم چطور از بیتکوین استفاده کنیم؟

چطور از بیتکوین استفاده کنیم؟

0 پاسخ به "چرا بررسی ترازنامه شرکت ها اهمیت دارد؟"